Rescate financiero

Periódico La Jornada

Martes 26 de enero de 2010, p. 23

¿Podría la peor crisis financiera de la historia ser también una de las más baratas? El Programa de Alivio de Activos Problemáticos (TARP, por sus siglas en inglés) de Estados Unidos, creado en el punto máximo de la crisis en 2008, terminará costando a los contribuyentes menos de 1% del PIB, según creen ahora los funcionarios del Tesoro. En comparación, la solución a las crisis bancarias sistémicas anteriores ha costado en promedio 13% del PIB, según cálculos del Fondo Monetario Internacional. Es una muy buena recuperación de la inversión

, declaró a Time Ben Bernanke, presidente de la Reserva Federal.

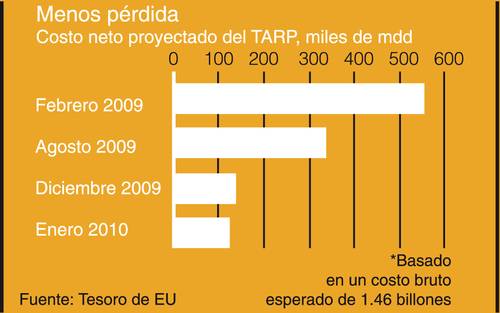

No sólo los estadunidenses presumen de sus planes de rescate. En todo el mundo hay funcionarios que creen que esta crisis será más barata. En EU, el TARP autorizó al gobierno federal aplicar 700 mil mdd para salvar el sistema financiero. Siempre se dio por sentado que la cuenta final sería más baja, pero no tanto. En agosto la oficina del presupuesto de Barack Obama calculó 341 mil mdd. En el siguiente presupuesto del gobierno, que se entregará dentro de unas semanas, la cifra se ajustará a 117 mil mdd. El gobierno cree que el saldo final se acercará a 90 mil mdd.

Casi todo ese monto se explicará por las inversiones perdidas en la industria automotriz –General Motors, Chrysler y sus brazos financieros– y AIG, y en subsidios a propietarios de casas para ayudarlos a reconfigurar sus hipotecas. El gobierno diseñó un gravamen especial para los bancos con el fin de recuperar los costos del TARP, pero en realidad acabará obteniendo ganancias de lo que invirtió en ellos, por dividendos y honorarios sobre garantías nunca utilizadas.

Sin embargo, este cuadro está incompleto. Gran parte del apoyo al sector financiero no se canalizó por conducto del TARP, sino de otras agencias. La Reserva Federal ha obtenido hasta ahora excelentes dividendos de sus préstamos de emergencia a los bancos; remitirá al Tesoro una utilidad sin precedente por el ejercicio 2009. La Corporación Federal de Seguro de Depósitos ganó dinero con sus garantías bancarias. Su fondo de depósitos se ha extinguido a causa de los deudores incumplidos, pero espera recuperar esos costos con honorarios futuros a los bancos.

El cuadro que rodea a Fannie Mae y Freddie Mac, dos empresas patrocinadas por el gobierno, es más nebuloso. El Tesoro les ha inyectado ya 111 mil mdd para mantenerlas solventes. Los funcionarios dicen que necesitarán más, pero no tanto como los 400 mil mdd autorizados originalmente.

La contabilidad del gobierno, como es típico en los rescates, también adopta un punto de vista estrecho sobre el costo final de una crisis. En primer lugar, excluye el impacto mucho mayor de la recesión sobre los ingresos del gobierno, así como el costo del estímulo fiscal. En segundo, no se lleva cuenta de subsidios que no son en metálico, como el valor de las garantías gubernamentales, que habrían costado mucho más en el mercado privado (y eso suponiendo que se hubieran adquirido).

El costo final también depende del momento en que se haga la reconciliación. Por lo regular, mientras más tiempo tenga el gobierno para deshacerse de los activos adquiridos durante una crisis, mejor será la tasa de recuperación. Aun así, la experiencia varía mucho. Cinco años después de sus crisis de 1991, Suecia había recuperado casi todos sus costos, mientras Finlandia había recobrado muy poco.

EU podría escapar con un costo modesto. No experimentó una crisis monetaria simultánea, que por lo regular ha contribuido mucho a los episodios más costosos del pasado. Los funcionarios sostienen que como EU se apoya más en los mercados de valores y menos en los bancos que otros países, su crisis tenía más raíces en la falta de liquidez que en la insolvencia. Los precios de las acciones bancarias se desplomaron y su acceso al financiamiento se secó, dicen, porque sus activos estaban envueltos en la incertidumbre, no porque fueran obviamente insolventes. “Si uno sigue la regla de Bagehot –es decir, ‘presta sin restricción contra una buena garantía colateral a una tasa de castigo’–, ganará dinero”, afirma Lewis Alexander, funcionario del Tesoro.

Además, los trazadores de políticas en EU y otras partes parecen haber aprendido de la historia. En general siguieron lo que el FMI y otros han identificado como la práctica más recomendable

: rápida aplicación de garantías sobre préstamos para contener el pánico, recapitalización de ciertos bancos escogidos para restaurar la solvencia, y transparencia acerca de la salud bancaria, lo cual restablece la confianza de los inversionistas y permite a los bancos hacerse de capital privado.

Pese a todo, es posible que los funcionarios sean demasiado optimistas. Carmen Reinhart, de la Universidad de Maryland, quien ha estudiado con intensidad las crisis financieras, advierte que los trazadores de políticas subestiman crónicamente la extensión de los préstamos incobrables en el sistema financiero y, por tanto, la escala de los costos del rescate. La cantidad de ayuda que el sistema financiero necesita depende a final de cuentas del desempeño de la economía a largo plazo, el cual a su vez descansa en parte en el éxito que haya tenido el sistema en librarse de deudas incobrables.

EU escogió no comprar deudas incobrables a los bancos. Más bien los bancos salen del lío a base de sumar ganancias, ayudados en parte por las ultrabajas tasas de interés de la Fed. Si bien los trazadores de políticas merecen crédito por la rapidez y la magnitud de su respuesta a la crisis, es demasiado pronto para concluir que han roto con el pasado. En 1996 el costo del rescate bancario japonés se estimó en 3% del PIB; ahora está en 14%. Y, como dice la académica Reinhart: Todavía no sabemos si somos Japón o no

.

Que una crisis tan enorme se haya resuelto a precio tan bajo sugiere tres cosas: los trazadores de políticas han sido más listos que sus predecesores; sus cifras son incompletas, o son demasiado optimistas. Las probabilidades son de que sea una mezcla de las tres cosas.

Fuente: EIU

Traducción de textos: Jorge Anaya

No comments:

Post a Comment