Mercados cambiarios, una década

David Márquez Ayala

El dólar estadunidense es, para bien y para mal, la única divisa de referencia para México. En dólares se cotizan prácticamente la totalidad de nuestras transacciones comerciales con el exterior, los flujos de inversión, las ventas de petróleo y las compras de petrolíferos, el intercambio de servicios y las remesas; en dólares están nuestras reservas y es la moneda de triangulación para establecer las paridades del peso frente a otras divisas; además, para colmo, con la permisividad del gobierno, el dólar aparece ilegalmente cada vez más en nuestro país como moneda de cotización de un número creciente de vehículos, productos y servicios.

Así, el peso sigue una doble suerte en los inestables mercados cambiarios internacionales: una de paridad directa frente al dólar y otra indirecta con las demás monedas según el tipo de cambio que frente a ellas tenga el dólar.

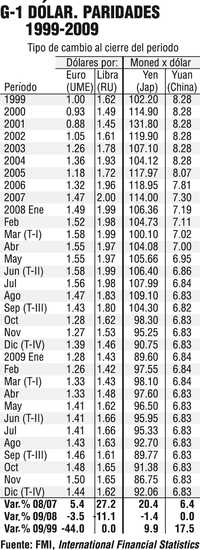

Con la volatilidad especula-tiva que caracteriza a los mercados cambiarios (cuya regulación evaden irresponsablemente los gobiernos de los países más poderosos), el dólar continuó en 2009, tras una breve recuperación en 2008, su trayectoria de descenso frente al euro con una devaluación de -3.6%, e incluso frente a la libra con una devaluación de -11.0% (Gráfico 1).

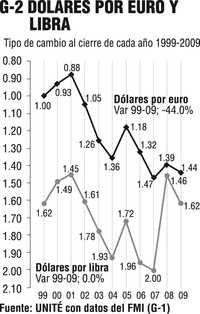

Vista en el plazo de una década (dic. 1999-dic. 2009), el valor del dólar presenta una devaluación de -44.0% frente al euro y, con fuertes altibajos, la misma cotización (1.62 dólares) frente a la libra (Gráfico 2).

Respecto de las divisas asiáticas, frente al dólar el yen japonés se revaluó 20.4% en 2008 y se devaluó -1.4% en 2009, y el yuan chino se revaluó 6.4% en 2008 y en 2009 retomó su anclaje (cero variación) con el dólar. (Gráfico 1).

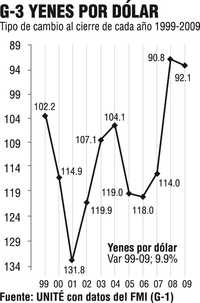

En la década de referencia (1999-2009), el yen tuvo grandes fluctuaciones frente al dólar y una revaluación de 9.9% en el periodo (Gráfico 3).

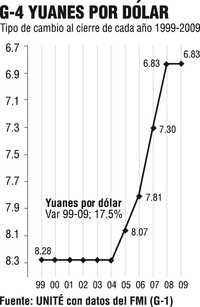

El yuan se mantuvo por años indexado al dólar hasta 2004, cuando empezó un ajuste revaluatorio escalonado que llevó en cuatro años la paridad de 8.28 yuanes por dólar a 6.83 (17.5%), misma que se mantuvo durante 2009 (Gráfico 4).

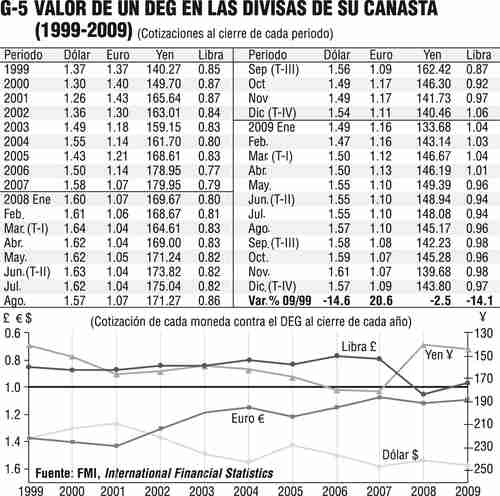

El Derecho Especial de Giro (DEG) es un nombre por demás inapropiado para la unidad de cuenta monetaria que el Fondo Monetario Internacional calcula diariamente desde hace más de tres décadas como un promedio ponderado de una canasta de divisas. Es por esta característica de neutralizar las alzas y bajas –en un mercado cambiario que fluctúa no por razones económi-cas sino por la depredación esp-eculativa– que el DEG es el único referente sólido que queda en el ámbito monetario internacional. Por ello, el DEG deberá transformarse en la siempre eludida pero inevitable moneda mundial que la economía planetaria reclama para sus intercambios y estabilidad.

En la pasada década el euro, el yen y la libra presentan una clara convergencia hacia el DEG, y el dólar una notable divergencia (Gráfico 5).

El peso mexicano

El monetarismo neoliberal en nuestro país ha sido particularmente exitoso en hacer talco nuestra moneda. Esto no obstante que en ciertos períodos de fuerte ingreso de divisas o baja actividad económica quieran hacernos creer que tenemos un superpeso que incluso se revalúa triunfante frente a las divisas más fuertes. Claro que los economistas

monetaristas en el poder no son totalmente culpables, pues únicamente los adiestraron para hacerse a un lado, no pensar y sólo observar como la magia del mercado se encarga de todo; nadie les dijo que la firmeza de una moneda corresponde a la solidez de la economía que representa, su estabilidad de precios y el equilibrio externo por un lado, y por el otro a la capacidad de poner bajo control a los especuladores, los sacadólares y los flujos indeseables de capital.

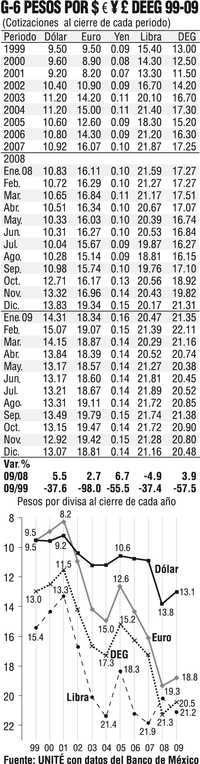

No considerar lo anterior termina en un escenario como el del Gráfico 6, con un peso que, no obstante la forzada recuperación reciente, en la década se devalúa -37.6% frente al dólar, -37.4 ante la libra, -55.5 con el yen, -57.5 ante el DEG y -98.0% frente al euro.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • unite@i.com.mx

No comments:

Post a Comment