El próximo 2 de abril se da cita en Londres el Grupo de los 20 (G-20), reunión que podría ser sólo una más de las muchas habidas en la pasada década (insustanciales e inútiles, a juzgar por sus resultados) pero que en esta ocasión ha captado la atención del mundo por tres razones: 1) Se realiza en el vórtice de la megacrisis de la globalización neolibera; 2) participa por primera vez la administración de Obama, y 3) China lleva a la mesa de discusiones (por fin) una propuesta trascendente para crear una nueva moneda internacional e iniciar el reordenamiento del sistema monetario mundial.

El G-20 fue creado en 1999 y se integra con los responsables de las finanzas y de los bancos centrales de los países pariticipantes (las naciones industrializadas y un grupo representativo de naciones en desarrollo), más los directivos del Banco Central Europeo, el Fondo Monetario Internacional (FMI) y el Banco Mundial. Es un foro para la discusión de temas clave relacionados con la estabilidad global.

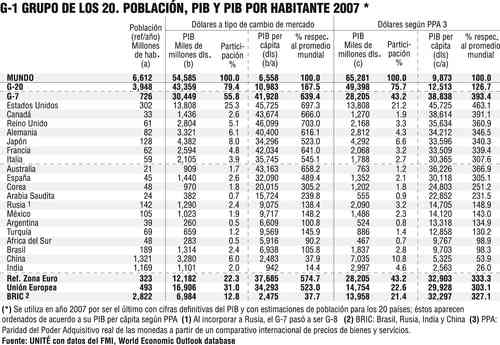

Considerando a España (que el G-20 no incluye en su página electrónica pero sí el FMI), los 20 países representan aproximadamente 76% del PIB mundial (base PPA) y 60% de la población del orbe (Gráfico 1).

Como argumentamos en Re-porte Económico (27/oct./2008), estos son tiempos para un Reordenamiento Económico Mundial, tiempos de recuperar el crecimiento y la estabilidad económica, de redistribuir ingreso y riqueza con equidad, de poner límites a la concentración económica en todas sus formas, de frenar el fanatismo del libre comercio cuyos excesos causan más daño que beneficio a las economías débiles, de potenciar el justo desarrollo integral de los grupos y las sociedades rezagadas… de detener la destrucción del planeta.

Y en lo que toca al G-20 apuntamos: son tiempos de corregir el desorden monetario, la inestabilidad cambiaria, la especulación desbocada y los abusos de la desregulación financiera… de crear un sistema fiscal acorde a las nuevas realidades y de ne-utralizar de una vez por todas los viciosos paraísos fiscales,… tiempos para dar el inevitable paso de crear una moneda internacional estable y sólida que sirva como el principal medio de pagos y activo de reserva.

Y es precisamente en esta dirección que China enfoca su sorpresiva propuesta al G-20 para la Reforma del Sistema Monetario Internacional, presentada por Zhou Xiaochuan, gobernador del Banco Popular de China, su banco central.

La propuesta de China

(Síntesis y traducción propia)

La irrupción de la crisis en curso y su desbordamiento en el mundo inicia el documento nos confronta con una interrogante de mucho tiempo atrás, pero aún sin respuesta: ¿qué tipo de moneda internacional de reserva se requiere para asegurar la estabilidad financiera global y facilitar el crecimiento económico mundial?

Según la teoría, una moneda internacional de reserva debe: 1) estar anclada a un punto de referencia estable y tener una emisión acorde a reglas bien definidas, a fin de asegurar una oferta ordenada; 2) tal oferta debe ser lo suficientemente flexible para permitir ajustes oportunos de acuerdo a las variaciones de la demanda, y 3) estos ajustes deben ser ajenos a las condiciones económicas y a los intereses soberanos de cualquier país en lo particular. Estos principios no se cumplen actualmente con la aceptación de que monedas nacionales de base crediticia sean a la vez las monedas internacionales de reserva.

I. El surgimiento de la crisis y su propagación a todo el mundo reflejan las vulnerabilidades inherentes y los riesgos sistémicos en el actual sistema monetario internacional.

Los países emisores de monedas de reserva (divisas fuertes) enfrentan cotidianamente el dilema entre alcanzar sus propias metas de política monetaria o satisfacer la demanda de otros países por monedas de reserva. Subsiste sin duda el Dilema de Triffin, que sostiene que los paí-ses emisores de monedas de reserva no pueden mantener el valor de dichas monedas al mismo tiempo que proveen de liquidez al mundo.

La creciente intensidad y fre-cuencia de las crisis financieras a partir del colapso del sistema de Bretton Woods (en los años 70) sugiere que los costos para el mundo de tal sistema han excedido sus beneficios. Las crisis son una resultante inevitable de las deficiencias institucionales.

II. El objetivo central de la reforma al sistema monetario es, por tanto, crear una moneda internacional de reserva desvinculada de naciones individuales y con capacidad para permanecer estable en el largo plazo, con lo cual se evitan todas las deficiencias intrínsecas a la utilización de monedas nacionales.

No obstante el largo tiempo transcurrido desde que fue originalmente propuesta la creación de una moneda súper soberana de reserva, a la fecha no hay avances sustantivos. Desde los años 40 Keynes había ya propuesto la introducción de una unidad monetaria internacional llamada Bancor, basada en el valor de 30 productos representativos, iniciativa que desafortunadamente no fue aceptada. En 1969, el FMI creó los Derechos Especiales de Giro (DEG) cuando los defectos del sistema de Bretton Woods emergieron inicialmente, a efecto de mitigar los riesgos causados por el uso de monedas nacionales para reserva; si bien los DEG no han sido aprovechados cabalmente, constituyen una la luz en el túnel para la reforma del sistema monetario internacional.

Así, una moneda de reserva súper soberana administrada por una institución global podría ser utilizada tanto para crear como para controlar la liquidez global; y cuando la moneda de un país deje de utilizarse como medio para el comercio internacional y como referencia para otras monedas, su política cambiaria se volverá mucho más efectiva para corregir desequilibrios económicos. Esto reduce significativamente, para todos, los riesgos de crisis futuras y aumenta la capacidad para corregir cualquier desequilibrio.

III. La creación de una unidad monetaria internacional es una medida audaz que requiere valor y una gran visión política. Utilizando como base los DEG, puede establecerse un sistema de pagos o liquidaciones entre éstos y otras divisas para su paulatina aceptación como medio de pago en el comercio internacional y en las transacciones financieras, en la cotización de las materias primas, la inversión y la contabilidad corporativa. La introducción al mercado de valores denominados en DEG (lo cual está considerando el FMI) sería un buen paso inicial.

Para una mejor valuación de los DEG sería conveniente ampliar la canasta base para el cálculo, a fin de incluir las monedas de todas las grandes economías y al PIB como un elemento ponderador de su peso en dicha canasta.

IV. Confiar parte de las reservas de los países miembros a la administración central del FMI no sólo aumentaría la capacidad de la comunidad internacional para manejar la crisis y mantener la estabilidad del sistema monetario, sino también para disuadir o frenar la especulación en los mercados financieros, y para empezar a cimentar con los DEG un sistema sólido y seguro para las reservas de cada país.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • unite@i.com.mx

No comments:

Post a Comment